Consolidatie

Op het tabblad Consolidatie van Administratiebeheer richt u de consolidatie van meerdere administraties in. U legt hier eenmalig vast welke onderlinge (intercompany) posten bij het samenvoegen van administraties tegen elkaar moeten worden weggestreept, zodat een geconsolideerde balans of verlies- en winstrekening voldoet aan de eisen die accountants aan een consolidatie stellen: geen dubbeltellingen van onderlinge vorderingen, schulden, omzet en kosten, en een correcte verwerking van deelnemingen. Anders dan de overige tabbladen van Administratiebeheer geldt de inrichting van dit tabblad voor alle administraties tegelijk; de administratiekeuze bovenin het venster heeft er geen invloed op. Wijzigingen zijn voorbehouden aan gebruikers die als Financial Manager zijn aangemerkt; overige gebruikers zien de inrichting alleen-lezen.

|

|

Hoe consolideren in Tradium werkt

Een geconsolideerd overzicht maakt u via de balansrapportages (menu Financieel), door in het onderdeel Consolideren twee of meer administraties aan te vinken. Tradium stelt dan de rapportage samen over alle gekozen administraties en past daarbij automatisch de eliminatie-sets van dit tabblad toe:

- Gelijke grootboekrekeningnummers van de administraties worden bij elkaar opgeteld.

- Voor elke toepasselijke eliminatie-set worden tegenboekingen toegevoegd, zodat de onderlinge rekeningen in het geconsolideerde totaal per saldo op nul uitkomen.

- Blijft er binnen een set toch een saldo over (het residu), dan wordt dit op de residurekening van de set geplaatst. Na het samenstellen toont Tradium een melding met alle gevonden verschillen, zodat deze verklaard kunnen worden.

- De eliminaties verschijnen in de rapportage als afzonderlijke regels met een negatieve administratiecode. Zo blijft voor de accountant exact traceerbaar wat er is geëlimineerd.

Een eliminatie-set wordt alleen toegepast wanneer alle administraties die in de set voorkomen ook daadwerkelijk in de rapportage zijn geselecteerd, en de rapportageperiode binnen de geldigheid van de set valt. Consolideert u bijvoorbeeld alleen administratie 1 en 2, dan blijven sets die (mede) naar administratie 3 verwijzen buiten beschouwing.

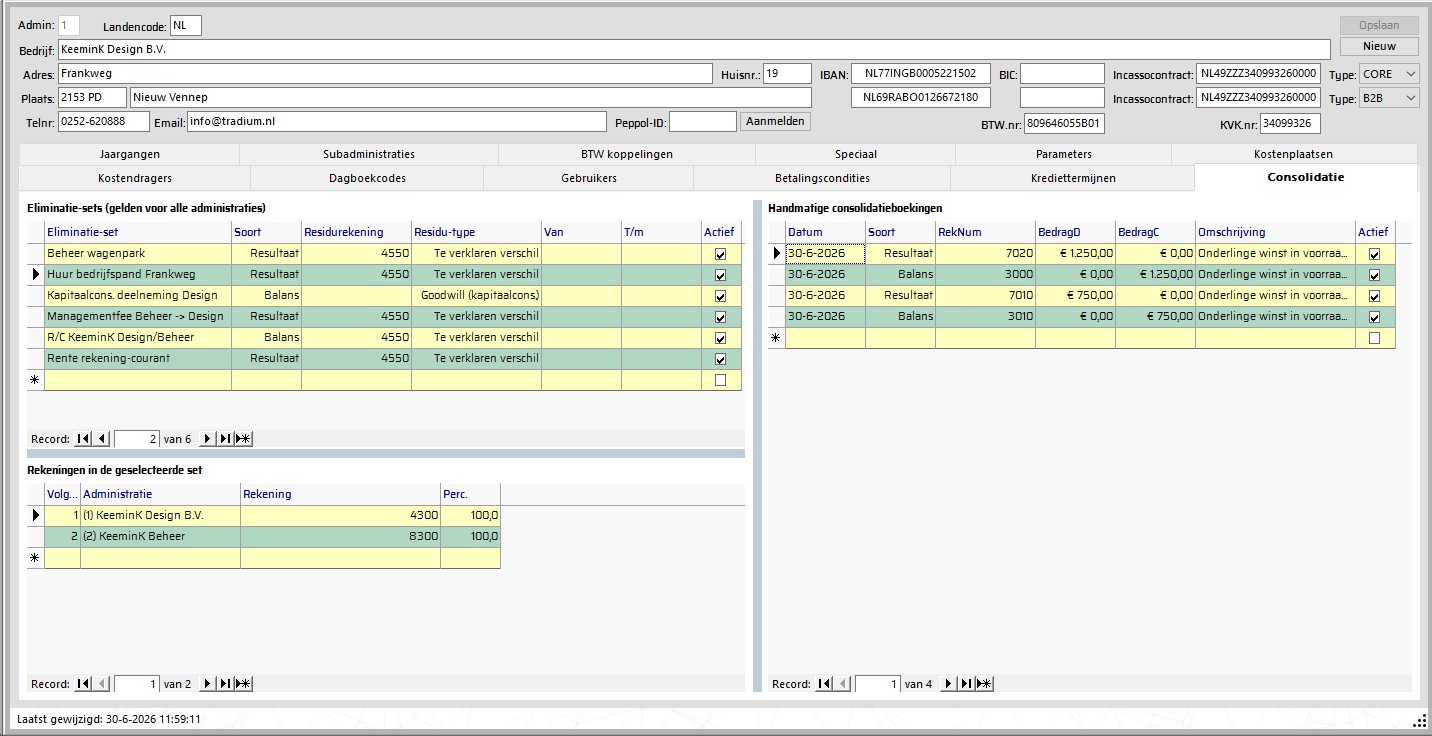

Eliminatie-sets

In de bovenste lijst beheert u de eliminatie-sets. Een set is een groep grootboekrekeningen uit twee of meer administraties die onderling met elkaar samenhangen en samen op nul horen te salderen. Denk aan de rekening-courant tussen twee groepsmaatschappijen, een onderlinge lening, of de managementfee (kosten bij de werkmaatschappij, omzet bij de holding).

Eliminatie-set

Een herkenbare omschrijving, bijvoorbeeld R/C werkmaatschappij/holding of Managementfee.

Soort

Balans voor balansposten (rekening-courant, leningen, deelnemingen) of Resultaat voor omzet- en kostenposten (managementfee, huur, rente). De soort dient voor herkenning en rapportage-indeling.

Residurekening

De grootboekrekening waarop een eventueel restsaldo van de set wordt geplaatst. Gebruikelijk is de verschillenrekening; bij kapitaalconsolidatie een goodwillrekening.

Residu-type

Bepaalt hoe het restsaldo wordt behandeld:

- Te verklaren verschil het restsaldo wordt als consolidatieverschil geboekt en gemeld. Dit is de normale keuze: onderlinge posten horen te salderen, en een verschil duidt op een boekachterstand of fout die uitgezocht moet worden.

- Goodwill (kapitaalcons.) voor de eliminatie van een deelneming tegen het eigen vermogen van de dochter; het restsaldo is dan de goodwill.

- Omrekeningsreserve gereserveerd voor administraties in vreemde valuta.

Van / T/m

De geldigheidsperiode van de set. Laat beide leeg voor onbeperkte geldigheid. Handig bij wijzigingen in de groepsstructuur: een set die per een bepaalde datum vervalt of ingaat, blijft in oudere respectievelijk nieuwere rapportages buiten beschouwing.

Actief

Vink uit om een set tijdelijk buiten werking te stellen zonder deze te verwijderen.

Let op: verwijdert u een eliminatie-set, dan worden ook alle onderliggende rekeningregels van die set verwijderd.

Rekeningen in de geselecteerde set

In de onderste lijst legt u per set vast welke rekeningen erbij horen: per regel een administratie en een rekening uit het rekeningschema van die administratie. Er mogen meerdere regels per administratie in dezelfde set voorkomen. Zo kan de set Beheer wagenpark aan de kostenkant uit zeven afzonderlijke beheerkostenrekeningen van de werkmaatschappij bestaan, tegenover één opbrengstrekening bij de holding.

Het percentage staat standaard op 100. Een lager percentage is bedoeld voor proportionele consolidatie van deelnemingen die niet volledig in bezit zijn.

Tip: houd bij een consolidatie de rekeningnummers en de debiteuren- en crediteurencodes in de betrokken administraties gelijk. Dat beperkt de inrichting van dit tabblad tot eenmalig werk en voorkomt handmatig onderhoud.

Handmatige consolidatieboekingen

Rechts op het tabblad voert u correcties in die niet uit het grootboek zijn af te leiden, zoals de eliminatie van onderlinge winst in de voorraad of een harmonisatie van waarderingsgrondslagen. Deze boekingen bestaan alleen binnen de geconsolideerde rapportage; zij worden niet in de administraties zelf geboekt.

Datum en Soort bepalen samen wanneer een boeking meetelt: een balans-boeking telt cumulatief mee in elke rapportage met een einddatum op of na de boekingsdatum, een resultaat-boeking alleen in rapportages waarvan de periode de boekingsdatum omvat. Voer de bedragen in als debet of credit en zorg dat een correctie als geheel in evenwicht is (evenveel debet als credit), zodat de geconsolideerde balans blijft sluiten.

Voorbeelden

Rekening-courant set R/C werkmaatschappij/holding, soort Balans: de R/C-rekening van de werkmaatschappij en die van de holding. De saldi zijn elkaars spiegelbeeld en vallen tegen elkaar weg; een eventueel verschil (bijvoorbeeld door een boekachterstand bij een van beide) verschijnt op de verschillenrekening en wordt gemeld.

Managementfee set Managementfee, soort Resultaat: de kostenrekening bij de werkmaatschappij tegenover de omzetrekening bij de holding. De onderlinge omzet en kosten verdwijnen uit het geconsolideerde resultaat.

Kapitaalconsolidatie set met residu-type Goodwill: de rekening Deelneming (en Resultaat deelneming) bij de holding tegenover de eigen-vermogensrekeningen van de dochter (aandelenkapitaal en reserves). Het verschil tussen de deelnemingswaarde en het eigen vermogen van de dochter wordt als goodwill gepresenteerd.